当サイト編集部のフジフジです。「不動産投資って聞いたことはあるけど、実はどんな仕組みなのか分からない」という方もいらっしゃるでしょう。

この記事では、基礎の基礎である、不動産投資の仕組みや、どのように利益をあげていくのかを解説して行きます。不動産投資に興味があって仕組みを知りたい。そんな方はぜひ本記事を読み進めてみて下さい。

不動産投資の仕組み

不動産投資には、大きく分けて2つの種類があります。一つは物件の売買で儲けるキャピタルゲイン型で、もう一つは家賃収入で儲けるインカムゲイン型です。

キャピタルゲイン型投資

キャピタルゲイン型投資は、投資した資産が値上がりしたタイミングで売却し、売却益を得る方式の投資です。株式投資で、日々の値動きで売買を繰り替えすデイトレーダーの方などは、キャピタルゲイン型投資をしています。

インカムゲイン型

インカムゲイン型投資は、投資した資産を保有することで、安定的・継続的に利益を得る方式の投資です。インカムゲインは、株式投資の配当というとイメージがわかりやすいのではないでしょうか。

サラリーマンにはインカムゲインがお勧め

サラリーマンの方などが副業として取り組む不動産投資は、インカムゲイン型の投資がお勧めです。投資物件を長期保有して、第三者に賃貸することで、安定的な家賃収入を得ます。

もちろん、不動産投資においても、投資物件の値上がり益を狙ったようなキャピタルゲイン型の投資も可能です。しかし、不動産は株のように簡単に売り手を見つけられるものではなく、プロでないとなかなか難しい世界で、副業として手を出すのはお勧めしません。

サラリーマンにお勧めのインカムゲイン型投資の仕組み

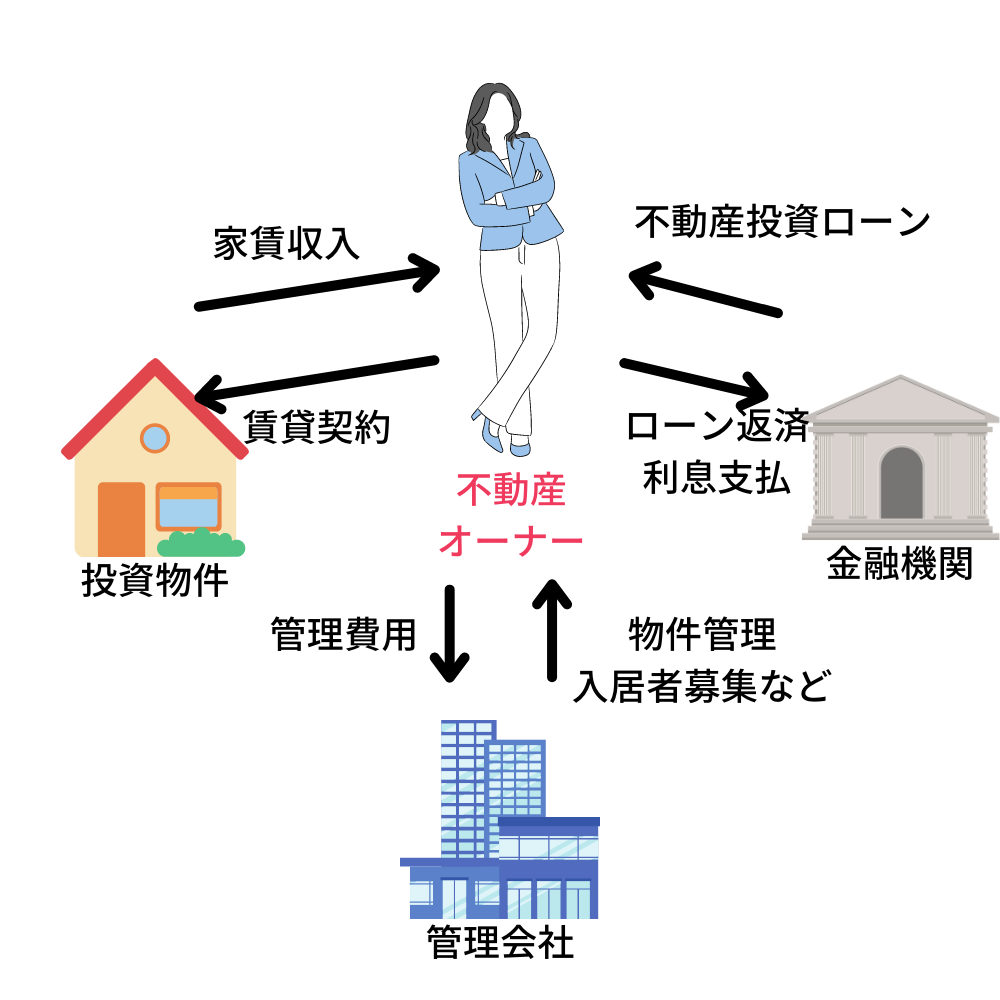

それでは、インカムゲイン型の不動産投資に仕組みはどうなっているでしょうか。上記の図に基づき、解説して行きます。

不動産投資をする方は、まず不動産物件を購入し、それを第三者に賃貸して、家賃収入を得ます。

もちろん、物件購入資金を全額自己資金で賄える人は少ないので、ほとんどの方は、物件購入費用の大部分を金融機関からの不動産投資ローンで賄います。

また、保有している不動産の管理や入居者の募集などは、通常、管理会社に任せます。管理業務を委託するので、「管理委託費」等の費用が発生します。その他、不動産を保有していれば、固定資産税などの税金や火災保険などの経費も発生します。

家賃収入がまるまる利益になるわけではなく、その中からローンを返済したり利息を支払ったり、管理を委託している管理会社に管理委託費用を支払う他、税金などの経費も払うことになります。

不動産投資は、いろいろな経費がかかることも留意しておく必要があります。

不動産投資で利益がでるからくりとは

不動産投資にあたって、ほとんどの方が不動産投資ローンを利用すると説明しましたが、ワンルームマンションを購入するのであれば、ローンの借入条件は、条件が良ければ、借入期間35年(元利均等返済)で金利は約2%(変動)くらいになります。

これに対して、都内の中古ワンルームマンションの表面利回りは、4~5%です。

不動産の値上がりにより、不動産投資の利回りが下がったとは言え、この低金利政策の状況下、更に低い金利でローンを借りることができます。

不動産投資は、家賃の利回りと、ローン金利の差を活用して儲ける投資です。

儲けるために注意すべきこと

不動産投資の仕組みと儲かる理由についてご理解いただけたかと思いますが、不動産投資で儲けるにはいくつか注意すべきことがあります。

不動産投資にもリスクはある

投資には、投資先が株式であれ、不動産であれ、必ずリスクがあります。

家賃とローンの金利差があれば儲けを出すことができる不動産投資ですが、投資物件が空室になれば家賃収入が入らなくなりますし(空室リスク)、変動金利でローンを調達すれば、金利上昇局面では、金利差が逆転することもあります(金利リスク)。

これ以外にも、不動産投資固有のリスクがありますので、リスクがあることと、その内容を理解して不動産投資には取り組んでください。

キャッシュフローと利益は別物

家賃収入から、経費(利息、管理委託費用、税金など)を差し引いた金額が儲けであると考える方もいらっしゃいますが、税金の計算では、減価償却費も経費として考える必要があります。

また、キャッシュフローで考えれば、毎月、ローン返済分がキャッシュアウトします。最長35年の長期返済とは言え、毎月の支払いもそれなりになりますので、最終的に手元に残る金額は数千円という場合が殆どです。

新築のワンルームマンションであれば、中古に比べて表面利回りが低いことから、むしろ毎月、1~3万円くらいの持ち出しとなることもあります。

投資初心者が知っておくべき不動産投資の特徴

不動産投資の仕組みを知ると、そんなに儲からないような気もします。それでは、なぜ、不動産投資を選ぶ人が多いのでしょうか。

特徴1:不動産投資は資産形成のための長期投資

不動産投資では、短期間で大きな利益を上げることはできません。長期間で安定的な収益を得るための投資です。

毎月のキャッシュフローがマイナスの場合もありますが、長期間をかけてローンを全額返済すると、それ以降は、家賃収入の大部分が収入に変わります。

サラリーマンの方であれば、ちょうど退職をして給与収入が無くなる頃に、年金の役割を果たしてくれます。また、法人であれば寮にしたりといった手段もあります。

不動産投資は、公的年金があてにできない世代にとって、老後の資金に備える資産形成の有効な手段となります。

特徴2:少ない自己資金で始めることができる

不動産投資は、1,000万円以上を超える、場合によっては3,000万円くらいとなる規模の大きな投資です。

ほとんどの方は金融機関からの不動産投資ローンを借りて投資をしますが、その場合、最初に準備する資金は10万円と少ない自己資金で始められる場合もあります。

もちろん、投資後に発生するリスクを考えれば、10万円だけで投資をスタートするのはリスクがあります。使わないにしても、投資資金総額の10%程度は最低でも準備しておく方が安心でしょう。

不動産の種類

不動産と一言で言っても、事務所ビル、マンション一棟、区分マンション、アパート一棟、戸建てなどいろいろな種類の不動産があります。

ここでは、投資初心者に向いている区分マンションをはじめ、アパート投資、戸建て投資について紹介していきます。

種類1:区分マンション

区分マンション投資とは、マンション一棟まるまる購入して貸し出すのではなく、マンションの一部屋、もしくは、数部屋を購入して賃貸に出して、家賃収入を得ます。

マンションのタイプには、家族で住む部屋がいくつかあるファミリータイプのマンションと、主に単身者が住むワンルームマンションがあります。

ワンルームマンションであれば、部屋の面積は25㎡程度ですので、都内であっても中古であれば2,000万円~3,000万円と、それほど投資金額は大きくなりませんので、投資初心者でも取り組みやすくおすすめではあります。

投資の方法としては、まずは、一部屋から不動産投資を始め、不動産投資の流れに慣れた段階で、自分の収入と将来確保すべき資産のバランスを見ながら、少しずつ買い増して、部屋数を増やしていくのが、無理のない理想的な不動産投資の進め方です。

種類2:アパート

アパート投資は、アパート一棟を購入して家賃収入を得ます。

アパート投資と言えば、土地を持っている資産家の方が、税金対策などのために自分が所有している土地にアパートを建てて、オーナーとなるケースが非常に多いです。レオパレスのアパートは、ほとんどがこの方式で建てられてものです。

サラリーマンが取り組むアパート投資は、アパート業者が探してきた土地にアパートを建てるか、中古のアパートを購入するかのどちらかになります。

自分で土地を探してきて、建設業者を手配してアパートを建てるのは、サラリーマンには難しいでしょう。

アパート投資は、区分マンションに比べると利回りが高いというメリットがあります。また、築古のアパートは高所得者の節税対策になるため、人気があります。

しかし、アパート投資は、区分マンションに比べると投資規模が大きく、更に、最近は金融機関からの融資も利用できにくいので、初心者には、あまりお勧めはできません。

種類3:戸建て

戸建ての投資は、一戸建て住宅を購入して貸し出し、家賃収入を得ます。

郊外にある中古物件を安く購入して、修繕などのリノベーションをして、賃貸することが主流ですが、土地から探して新築を建てるというは、あまり目にしません。

入居者は、ほとんどがファミリーとなるので、長期間借りてくれることが多いので、空室リスクは低く、賃貸人を探す手間はあまりかかりません。

また、清掃なども入居者が自分でしてくれますので、管理の手間もかからないというメリットがあります。

中古の一戸建て住宅は、郊外で1,000万円以内の手頃な価格で売り出されていることもあり、投資初心者にも取り組みやすそうに見えますが、金融機関の担保評価が低く見られる傾向があるため、融資を受けるのが難しく、全額自己資金で投資をする場合が多いというデメリットもあります。

更に、ある程度築年数が経っている物件ですと、購入後に修繕・修理が必要な場所が見つかり、改修や交換などで、大きな出費が必要になってしまうこともあります。

従って、ある程度、不動産投資の経験と知識が身についている方や、自分で修繕をすることができるスキルや時間がある方向けの投資と言えるでしょう。

投資初心者によくある失敗・儲からないケース

不動産投資に関して、仕組みを中心にご理解いただけたかと思いますが、少しは投資に興味を持っていただけたでしょうか?当然、失敗するのではないかという不安はあるかと思います。

ここでは、不動産で失敗するケース、損をしてしまうケースを簡単に紹介していきます。

ケース1:値段が割高な物件(利回りが低い物件)を買ってしまう

不動産は、株式などと違って取引市場がありませんので、市場価格が分かりません。そのため、不動産会社などが提示する販売価格が、高いか安いかを判断するのは非常に難しいものです。

利回りや坪単価などの方法で比較することはできますが、投資初心者ですと、その方法も分からないため、不動産会社の話に乗せられてしまい、割高な金額で購入してしまうこともあります。

割高な物件を購入すると、利回りも低くなりますので、その分損をしてしまいます。

物件の利回りの計算方法などを覚え、また、ネットで似たような条件の物件を探して、相場価格を掴めるようになることが理想です。

ケース2:条件が良くないローンを借りてしまう

購入する不動産の価格については気にするものの、利用する不動産投資ローンの借入条件(金利、期間など)については、あまり気にしな方をよく目にします。

自分で金融機関と交渉したり、購入する不動産会社が提携している金融機関を利用する場合がありますが、金利は安く、借入期間は長く取れる方が好ましいです。

金利が高かったり、担保評価額が低く自己資金をたくさん入れなくてはならない物件は、金融機関の担保評価があまり高くない物件です。金融機関の評価が絶対ではありませんが、特に投資初心者は、お金を貸すプロが評価する物件を購入するべきでしょう。

せっかく利回りが高い物件を購入しても、ローン金利が高ければ、その差額は、結局小さくなってしまいます。

しっかりと、家賃利回りとローン金利の差が大きくなるよう、融資条件についても注意するようにしましょう。

ケース3:リスクが高い物件を買ってしまう

不動産投資には、いろいろなリスクがあります。その中でも最も注意すべきは「空室リスク」です。

投資物件が空室になってしまうと、家賃収入がストップしてしまうので、金融機関や管理会社への支払いは、全て自己資金で対応しなければなりません。

目先の収益に惑わされずに、立地が良く、ある程度築年数が浅い、入居者が付きやすい物件を選ぶべきでしょう。

その他、修繕に関するリスクや天災に関するリスクなど、不動産投資にはどのようなリスクがあるか、また回避するにはどうしたら良いかを学んで、投資に臨むようにして下さい。

まとめ

不動産の仕組みを中心に、投資初心者向けに不動産投資全般に関して解説してきました。仕組みの理解は、不動産投資の第一歩で、更に、知識を得たり、調べたりすることが、成功への道となります。

不動産投資を深くしりたいと思ったら、本を買って調べてみたり、セミナーにでてみたりと、さらに知識を深めてみていくといいでしょう。また、当サイトで紹介している他の記事も参考に、不動産投資の知識を身に付けて行ってください。