インフレの進行と円安は不動産価格にも影響を及ぼしており、不動産経済研究所(東京・新宿)が今年1月に発表した2023年の平均価格は、東京23区が前年比39.4%上昇の1億1483万円と、データを遡れる1974年以降で初めて1億円を突破しています。

現物不動産価格は上昇し、日経平均も史上最高値の4万円を突破する中、上場不動産投資信託(J-REIT)だけは、冴えない状況が続いています。

しかし、J-REITへの投資はメリットもあります。この記事では、この時期に敢えてJ-REITの投資をお勧めする理由を、不動産市況と合わせて紹介していきます。

J-REITはなぜ下がっているか

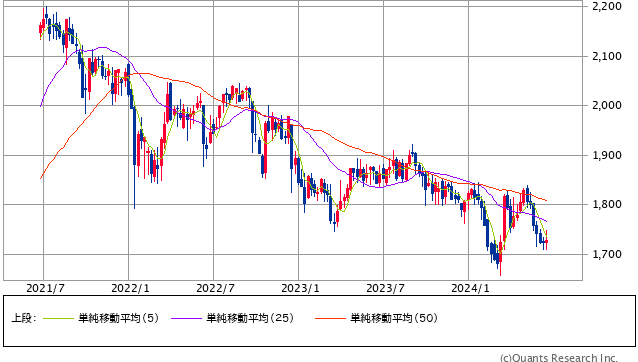

上記のチャートは、東証REIT指数のこの3年間のチャートです(出典:SBI証券)。チャートで見ても分かる通り、この3年間、下落基調にあります。

一方、日経平均は2021年7月は約28,000円で、現在の水準(約38,500円)は、その時に比べて37.5%上昇しています。

日経平均だけなく、インフレの影響もあり、金価格も上昇している中、なぜ、J-REITだけは下落しているのでしょうか。ここでは、その理由を解説して行きます。

理由1:長期金利の上昇

不動産投資信託は、投資家からの出資金と金融機関からのローン(最大で総資産の50%程度)で運用しています。

ご存じの通り、日銀は政策変更でそれまでの異次元緩和政策をやめて、ある程度の長期金利の上昇を容認するようになりました。

この政策変更は、多額のローンを調達しているJ-REITの運用にはマイナスとなると見られます。また、他の金融商品(債券など)に対する利回り優位性が薄まるということもあり、J-REITが売られ、価格が下がっています。

理由2:日本株式への資金流出

金利上昇といったネガティブやJ-REITにとっては、ネガティブな市場環境の中、日経平均は史上最高値を更新し、4万円を突破しました。

ここで、機関投資家などは日本株式の持たざるリスクなども考慮し、J-REITを売却し、日本株式に資金を移動させる動きがありました。

同様の動きは、個人投資家が購入しているJ-REITを投資対象した投信信託に見られ、投信からは資金流出が起こっていました。

理由3:公募増資による需給悪化

2024年に入り、産業ファンド投資法人、平和不動産リート投資法人、星野リゾート・リート投資法人が公募増資を行い、市場から大きな資金を集め、J-REIT相場の需給が悪化したことも、J-REIT価格の下落につながっています。

現物不動産の市況

J-REITの相場はネガティブな状態でありますが、実際の不動産市況はどうなっているのでしょうか。各セクターに分けて解説して行きます。

その1:オフィス

J-REITで最も大きなシェアを占めるオフィスは、在宅ワークの拡大などで需給バランスが崩れたことや新築大型物件の大量供給などで、賃料は低下傾向にありましたが、三鬼商事の調査によると2024年1月の東京都心5区(千代田、中央、港、新宿、渋谷)のオフィス空室率は5.83%、3月は5.47%と、 供給過剰と言われる目安の5%に向かって少しずつ低下しています。

日本では、各家庭の居住スペースが狭いことや厳格な企業文化を背景に、オフィス回帰や増床、インフレによる賃料上昇に慣れてきたことなどから、全体として改善が進みつつあります。

更に、東京では再開発が目白押しで、オフィス供給は今後も増加するとは思いますが、商業施設や住宅などの合わせたコンプレックス的な開発も多く、人を引き寄せるパワーある都市づくりが期待できます。

その2:住宅

J-REITが保有する住宅は都心や大都市が大半であり、かつ1ルーム~1LDKなどのコンパクトタイプが多く、単身者が居住するのに適した物件が多いのが特徴です。

世帯あたりの人数は減少し、世帯数は増加の傾向にあるため、J‐REITが保有している住宅の需要は底堅く、入居率は安定し、ほぼ100%に近い数値で稼働しています。

入居期間が家族向けのファミリータイプより短く、空室になるタイミングも多いことから、新規の入居者募集では、インフレに合わせて家賃を引き上げて条件提示していくものと期待はできます。

その3:物流施設

倉庫などの物流センターなどを組み入れたJ-REIT銘柄も複数上場していますが、物流施設は、コロナ禍で、Amazonなどのネットショップ依存がより高まったことにより、ますます需要は強くなっていて、各地で建設ラッシュが起きています。

国土交通省の調べによると、東京都内だけでも、築40年を超えている物流倉庫が全体の3割弱、築30年超は5割を超えている状況にあるとのことで、今後、老朽化が進んでいる施設が立て直しになれば、J-REITが保有している比較的新しい物流施設のニーズはますます高まることが期待できます。

その4:ホテル

コロナの影響で人流が途絶えた時期、ホテルを運用資産としたJ-REITも大幅な減収・減配となり、価格も下落しました。

その後、コロナ禍が収まり、2024年5月の訪日外客数は、3,040,100人となり、前年同月比では60.1%増、2019年同月比では9.6%増となっています。

これは、同月過去最高であった2019年5月の2,773,091人を20万人以上上回り、3か月連続で300万人を突破するなど、インバウンド需要が完全に回復していることを示します。

更に、国内旅行・国内出張も増えていて、ホテル需要は旺盛な状況になっています。

他方、人件費、水道光熱費、アメニティなどの消耗品費など、運営費用も増加していることから、今後、どれだけ価格に転嫁できるかが課題となっています。

J-REITへの投資を勧める3つの理由

価格が軟調なJ-REIT市場ですが、この時期に敢えてJ-REITへの投資をお勧めする理由を挙げて行きます。

理由1:市場規模と利回り水準

J-REITの時価総額は、相場が軟調とは言え、2024年3月末で約15兆円と、東証グロース市場よりも大きく、世界では米国に次ぐ2位の規模にあり、安心して投資ができる市場です。

2024年5月末の東証REITのの平均配当利回りは4.5%と直近10年の平均値である3%後半から大きく乖離していて、利回り面から見た魅力は高まっています。

株式相場も日経平均4万円を超えたところを天井にやや軟化していますので、J-REITについては株式に対して出遅れ感がある状態にあり、安値から見直し買いが入ることが期待できます。

理由2:好調な現物不動産市場

前述した通り、J-REITが保有している不動産のファンダメンタルズは好調に推移しています。インフレを背景に賃料もアップしており、利回りを下支えすることが期待できます。

また、この円安の中で、海外投資家は積極的に日本の不動産、特に好立地にある物件を買い進めています。

現物不動産市場が値上がりすれば、J-REITが保有している不動産の含み益も増えます。現在、J-REIT市場の重要な指標であるNAV倍率は平均で1倍を割り込んでいますが(株式で言えばPBRが1倍を割っているのと近い状態)、保有不動産の時価評価を加味すると、その値はもっと低くなります。

NAV自体も、この10年でほぼ底の状態にあるので、どこかのタイミングで、やはり見直しの買いが入ることが期待できます。

理由3:金利上昇よりもインフレ

一般的には、金利の上昇は、J-REITの資金借り入れコストの上昇とそれに伴なう財務悪化リスク、利回り格差の縮⼩による利回り面での魅力低下などから、価格下落要因になります。

しかし、2001年以降、米国では、利上げの時期にもREITの価格は上昇しています。これは、利上げにより景気が回復すればREITの収益成長にとってはプラス要因となること、更に、物価上昇局面では、REITが保有している不動産の価格や賃料の上昇に寄与することから、金利上昇は必ずしもマイナス要因ではありません。

日本はインフレが進んでおり、オフィスや住宅で賃料の値上げが進んでいますし、保有不動産の時価評価も上がっているので、J-REITの投資魅力は高まっていくと期待できます。

J-REITへ投資するなら新NISAがお勧め

通常、株式や投資信託などの金融商品から得られる利益には、約20%の税金がかかりますが、NISAは、これらの金融商品をNISA口座で購入した場合、得られる利益が非課税になる制度です。

2014年1月にスタートしたこのNISA制度は2024年1月より非課税保有期間の無期限化、 年間投資枠の拡大などにより新しくなりました(いわゆる「新NISA」)。

J-REITへの投資は「成長投資枠」となりますが、個別銘柄、J‐REITの指数に連動した上場投資信託(ETF)、J‐REITを投資対象とする投資信託が新NISAの対象商品です。