不動産投資を始めようとするとやめとけと言われた。周りの人が不動産投資は辞めておけと言っている。こんな状況にある方は多いのではないでしょうか。日本は家計において、余剰金の預金割合は54%、対して米国は13%(日本銀行調査:2020年)と元から投資への拒否反応が強い国民性です。

不動産投資を辞めておけ、と言われた人や周り方そう言われた人の中には、自分は本当に不動産投資には向いてないのではないかと心配されている方もいることでしょう。今日は、不動産投資は辞めとけといわれる理由や、本当に不動産投資に向かない人の特徴をお伝えします。

不動産投資はどういう投資!?

辞めておくべき理由を解説する前に、不動産投資について簡単に説明します。不動産投資とは、一般的に不動産を自分で購入し、賃貸、または売買することで利益をえる投資です。

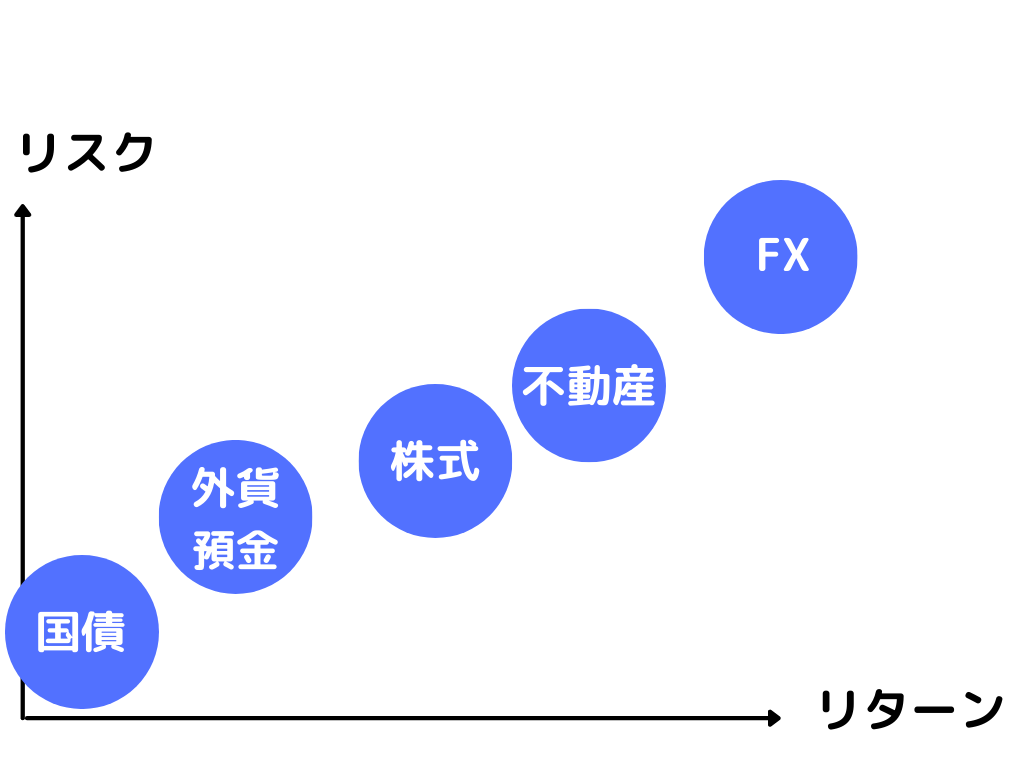

不動投資は、投資をする金額は必然的に大きくなりがちですが、リターンもそこそこ大きなものになり、投資の中ではミドルリスク、ミドルリターンの投資と言われています。

不動産投資は辞めておけといわれる人の特徴

では、不動産投資に向いていない人とはどういった人なのでしょうか。

不動産屋の言いなりになる

不動投資は、まず始めに不動産を購入することから始まります。そして、一度物件を購入してしまうと、そう簡単に辞めるということは出来ません。株やFXなどであれば、すぐに売りて、買い手を見つけることができますが、不動産という大きな金額の買い物となると、すぐに辞めようと思っても買い手をすぐに見つけられるわけではありません。

そのため、不動産投資は慎重にリスクを考え、リスクへの対策を考えたうえで始めなければ、失敗する可能性が高ります。リスクを防ぐためには、しっかりと知識を蓄え情報を収集する必要があります。しかし、面倒だからと不動産屋や投資会社に言われるままに投資を始めてしまう、そんな方は不動産投資には向いていないといえるでしょう。

自己資金が少ない

不動産投資では、物件を現金で一括で買うという方はあまりいません。通常はローンを組み、投資を行っていくことが一般的です。また、返済計画をたてた上で、物件を購入することになると思いますが、計画通りに事が進まないことも往々にしてあります。

そんな時に頼りになるのは、やはりキャッシュです。大抵のことは手元にキャッシュがあれば対応できます。しかし、自己資金が少なく、ローンを借りすぎてしまったり、空室リスクに全く耐えられないということになれば、最終的に物件は売却することになってしまいます。

家族がいる

家族がいる場合は、不動産投資は慎重に考えた方がいいでしょう。不動投資は一般的にローンを組む必要がありますが、例えばこの先自宅の購入を控えているという場合には、不動投資でローンを組んでいると、住所ローンを通すことが難しくなる場合があります。

また、家族がいることで思わぬ出費が発生する可能性はさらに高まります。自己資金にしっかりと余裕をもって計画を立てることが大切です。

不動産投資で備えるべきリスクと対処法

不動産投資は、投資である以上リスクがあることは確かです。しかし、リスクについてしっかりと理解しておけば、リスクを減らして投資をしていくことは可能です。まずはどういったリスクがあり、どのような対処が取れるのかをしっかりと理解しておくことが大切です。

空室リスク

不動産投資においてもっとも避けたいのは空室が発生し、赤字になってしまう空室リスクです。空室が続けばそれだけ利益は減少します。複数の物件を持っていたり、アパートであれば一室が空室でも問題ありません。

しかし、区分マンションや戸建てで一件のみ物件を持っているという場合は、空室が発生するとすぐに赤字になります。自己資金でまかなえればいいですが、そうでない場合は、最悪ローンが払えず、物件を売却しなくてはならないという可能性もあります。

空室リスクに備えるには、まず空室が発生しないような物件をしっかりと見極めることです。物件の立地はいいか、競合はどうか、また管理会社はしっかりと客付けを行ってくれるか。また、空室リスクはあるものとして手元にキャッシュを持っておくことも大切です。

金利上昇リスク

不動産ローンで金利が変わる金利変動型になっている場合、返済途中で金利が上昇する可能性があります。不動投資の場合は、ローンの金額も一千万、2千万と大きなものになりがちなので、1%上昇するがけで支払い金額も大きく変わってきます。

現在は、幸いにも不動産投資の金利は超低金利と言われています。1990年にはなんと8.5%ほどの金利だったのが、現在では、2.5%ほどです。仮に1000万の物件を買っていたとすると、金利だけで約60万円も当時と差が出る形になります。

しかし金利はいつ上がるかということはなかなか読めません。そのため上昇に備えてキャッシュを多めに持っておくこと。またあらかじめ上がっても返済が可能な計画を立てておくようにしたり、または固定金利を選ぶのもてです。リスクの一つとして金利上昇リスクはしっかりと頭に入れておきましょう。

災害

日本は厳しい四季にさらされており、また地震大国でもあります。そのため、不動産は常に災害のリスクにさらされていると言えます。台風、大雪、大雨、地震など、どの地域においても災害のリスクは常に考えておきましょう。

災害リスクは物件によっても異なります。一番被害が少ないのは、区分マンション投資です。マンションであれば、大抵の災害では倒壊する可能性は低いです。

もしも購入する予定の地域が災害が多い地域という場合は、災害を避けるためにマンションを選択するということを考えてもいいでしょう。また、保険の加入も行っておけば安心です。

不動産価値の減少

不動産は生き物です。時間がたてば当然建物は疲弊していき、価格が下がります。また土地の価格も一定ではなく、変動します。新築時に想定していた家賃は、20年後には当然下げる必要があります。

不動産価格は、様々な要因で変化します。例えば、近くに駅が出来たりすると上がりますし、昨今のコロナのような生活スタイルの変化も、不動産価格に少なくない影響を与えます。

不動産価値の減少は、オーナーにコントロールすることはできません。しかし、建物であれば、こまめにメンテナンスを行うなど、価値を維持するためにできることはあります。また経済動向からある程度の予想を立てることもできます。自分で勉強し仮説をたて、対応できるように備えておきましょう。

流動性リスク

不動産は、価格が高いです。それだけに簡単に売ることができません。株やFXのように、すぐに買い手がみつかるものではなく、流動性が低い投資商品だと言われています。

例えば、何らかの事情でどうしても投資を続けられなく、物件を売却したいとなった場合でも、明日すぐに買い手が見つかるという可能性は少ないです。また買い手が見つかってからも、実際に代金が振り込まれるまでは様々な手続きが必要です。

最善は物件を売却せずに住むことです。そうならないためにも、リスクヘッジをしっかりと行っていきましょう。また、物件についても、一棟アパートなど大型の物件ほど売りずらくなります。初心者の方は、まずは区分マンションなど、小型の物件から始めることをお勧めします。

不動産投資をやるべき理由は?

ここまでは、不動産投資に向いてない人の特徴やリスクをあげてきました。しかし、実際に不動産投資を行って利益を上げている人がいるのも事実です。また、老後資金問題など、貯蓄だけでは生活を守れないといわれる昨今、不動産投資という選択も考えておいてもいいでしょう。

もし、何も考えずに貯蓄だけしているというのなら、それはある意味で損をしているのと同じです。不動産投資に限らず、お金をどう活かしていくべきかを考えた方が良いでしょう。