WealthNavi(ウェルスナビ)はロボアドバイザーによる個人資産運用サービス企業「ウェルスナビ株式会社」が提供しています。

サービス開始以来、約5年で、利用者は約28万人となり、預かり資産は5,000億円を突破してます。この記事では、ウェルスナビの紹介から、メリット・デメリット、評判(口コミ)も含めて、ウェルスナビの全てを紹介していきます。

ウェルスナビとは

企業としてのウェルスナビ株式会社は、2015年4月に設立された、まだ新しい会社です。東大・財務省・マッキンゼーと華やかなキャリアを誇る柴山和久氏が創業したフィンテック企業で、2020年12月には東証マザーズに上場を果たしています。

このウェルスナビ株式会社が提供するロボアドバイザーによる個人資産運用サービスがWealthNavi(ウェルスナビ)です。

ロボアドバイザー投資とは、資産運用の自動化サービスで、ウェルスナビの場合、6個の簡単な質問に答えるだけで、全自動で資産運用をしてくれます。

ロボアドバイザーによる投資サービスは他社でも数社提供していますが、ウェルスナビは、預かり資産・運用者数ともトップレベルにあり、ユーザーからの評判も高いのが特徴です。

ウェルスナビの特徴・メリット

特徴1:手軽に資産運用ができる

自分で資産運用するのであれば、購入する銘柄、時期、金額などを全て自分で決めて、注文も自分で出す必要があります。

しかし、ウェルスナビを利用すれば、口座を開設して入金すれば、自動での発注から定期的なリバランスまで、全て自動で資産運用ができます。

全てウェルスナビにお任せで資産運用ができるので、投資初心者や投資にかける時間がない方にはぴったりなサービスです。

特徴2:各ユーザーに適したプランを提案してくれる

ウェルスナビでは、事前診断で6個の質問に答えると、それによって適切なポートフォリオを組み立ててくれます。

質問内容は

「年齢」、「年収」、「金融資産の総額」、「毎月の積立額」、「資産運用の目的」、「1か月で20%下落したときの対応」

と簡単なものなので、人によっては入力に1分もかからないでしょう。この入力をもとに、リスク許容度を診断し、最適なポートフォリオを選択して、組み立ててくれます。

特徴3:分散投資を図ることができる

ウェルスナビは、数ある銘柄の中から、個別株式や個別の投資信託をその都度選択して購入するものではありません。

ウェルスナビは、以下の7種類のETFを購入することで、世界50か国、11,000以上の豊富な銘柄に分散投資を行っています。

| バンガード・トータル・ストック・マーケットETF | 米国株 |

| バンガードFTSE先進国市場ETF | 日欧株 |

| バンガード・エマージング・マーケッツETF | 新興国株 |

| iシェアーズ・コア米国総合債券市場ETF | 米国債券 |

| iシェアーズ米国物価連動国債ETF | 物価連動債 |

| SPDR・ゴールド・シェア | 金 |

| iシェアーズ米国不動産ETF | 不動産 |

株式であれば世界中の株式、更に、債券・物価・金・不動産とあらゆる種類の資産に投資をすることで、世界中の様々な資産に分散投資を図っています。

更に、積立投資として長期間にわたって投資を継続すれば、時間的なリスク分散も図ることができます。

特徴4:スマホで資産運用ができる

ウェルスナビは、スマホ一台で口座開設手続きから、専用アプリをダウンロードすれば、運用開始、運用状況の確認まで完結させることができます。

空いている時間があれば、どこでも場所を選ばずに諸手続きなどが簡単に行えます。

特徴5:NISAの利用が可能

ウェルスナビでは、「おまかせNISA」というサービスがあります。これは、一般NISAの120万円の非課税枠を活用して、ウェルスナビで、自動的に資産運用できるというものです。

「おまかせNISA」では、なるべく非課税枠を活用できるよう、NISA口座で優先的に投資し、非課税枠が埋まるまではNISA口座で購入したのち、非課税枠が埋まった後は自動で通常の口座で購入する便利なシステムになっているようです。

また、翌年になって新たな非課税枠が設定されると、再び自動でNISA口座で購入していくようです。

「おまかせNISA」については、口座開設に1~2週間かかるのと、NISAの制度として、複数のNISA口座を開設することはできないことには、注意が必要です。また、ウェルスナビは「つみたてNISA」には対応していません。

ウェルスナビのデメリット

デメリット1:元本割れの可能性がある

ウェルスナビは、7種類のETFを通じて、世界中のさまざまなものに投資をすることでリスク分散を図っていますが、預金ではありませんので、投資にともなうリスクを負っています。当然、市場の動向によっては、元本割れになる場合もあります。

デメリット2:手数料がかかる

ウェルスナビは、手数料として、預かり資産の1.1%(税込、年率、現金部分を除く)がかかります。但し、3,000万円を超える部分については、年率で0.5%と優遇があります。

ウェルスナビを通して、投資をしている7種類のETFも信託報酬がかかりますので、利用者にとっては、ETFとウェルスナビでダブルで手数料がかかるということになります。

ウェルスナビが投資しているETFは、資産規模も大きいことから、信託報酬は0.1%にも満たないものがほとんどです。従って、コストを重視する方は、ネット証券会社を通じて、自分でこれらのETFを直接買い付ける方が格段にコストは安く済みます。

ただし、資産運用を一部自動で行ってくれるメリットや、自分で注文を出したり、ポートフォリオのリバランスをしてくれる手間が無いという方は、ある程度のコストもやむを得ないかも知れません。

預かり資産が1千万円を超えてくれば、年間の手数料は10万円以上になりますので、ウェルスナビに頼らずに自分で買い付ける方が良いかも知れません。

デメリット3:最低投資金額は10万円から

ウェルスナビの最低投資金額は10万円からです。その後、積立投資を開始する場合、積立額は月に1万円以上となります。(ただし、SBIネオモバイル証券のネオモバユーザー向けにカスタマイズされた「WealthNavi for ネオモバ」であれば、5千円からの積立投資が可能です)

積立投資の場合、他社であれば、最低投資金額の設定が無く、数百円からの積立投資ができるような場合もあります。

サービス内容は、いろいろと違うところがありますが、ウェルスナビは、投資初心者にとっては、少しハードルが高めの金額設定になっています。

デメリット4:市場の見通しは考慮しない運用方法

ウェルスナビは自動運用プログラムであり、あらかじめ決められたETFを決められた金額、毎月、投資していきます。そこには、市場の見通しなどによる、投資方針の変更などはありません。

株価や市場は常に変動しますので、長期的に見て、株価が行き過ぎていれば、株式への投資比率を下げて、逆に債券への投資比率を高めたりすることがあります。また、ITやヘルスケアなど、今後成長が期待できる分野に対して、集中投資するような投資信託もあります。

株式の自動運用プログラムであれば、このようなトレンドを分析して、売り買いのタイミングで利益を得ようとしますが、ウェルスナビは、そのような市場の見通しは考慮せずに、ただ機械的に投資を続け、定期的に、資産のリバランスをするだけです。

資産運用に詳しい人にとっては、この運用方法は物足りなく感じるかも知れません。

ウェルスナビの資産運用方法

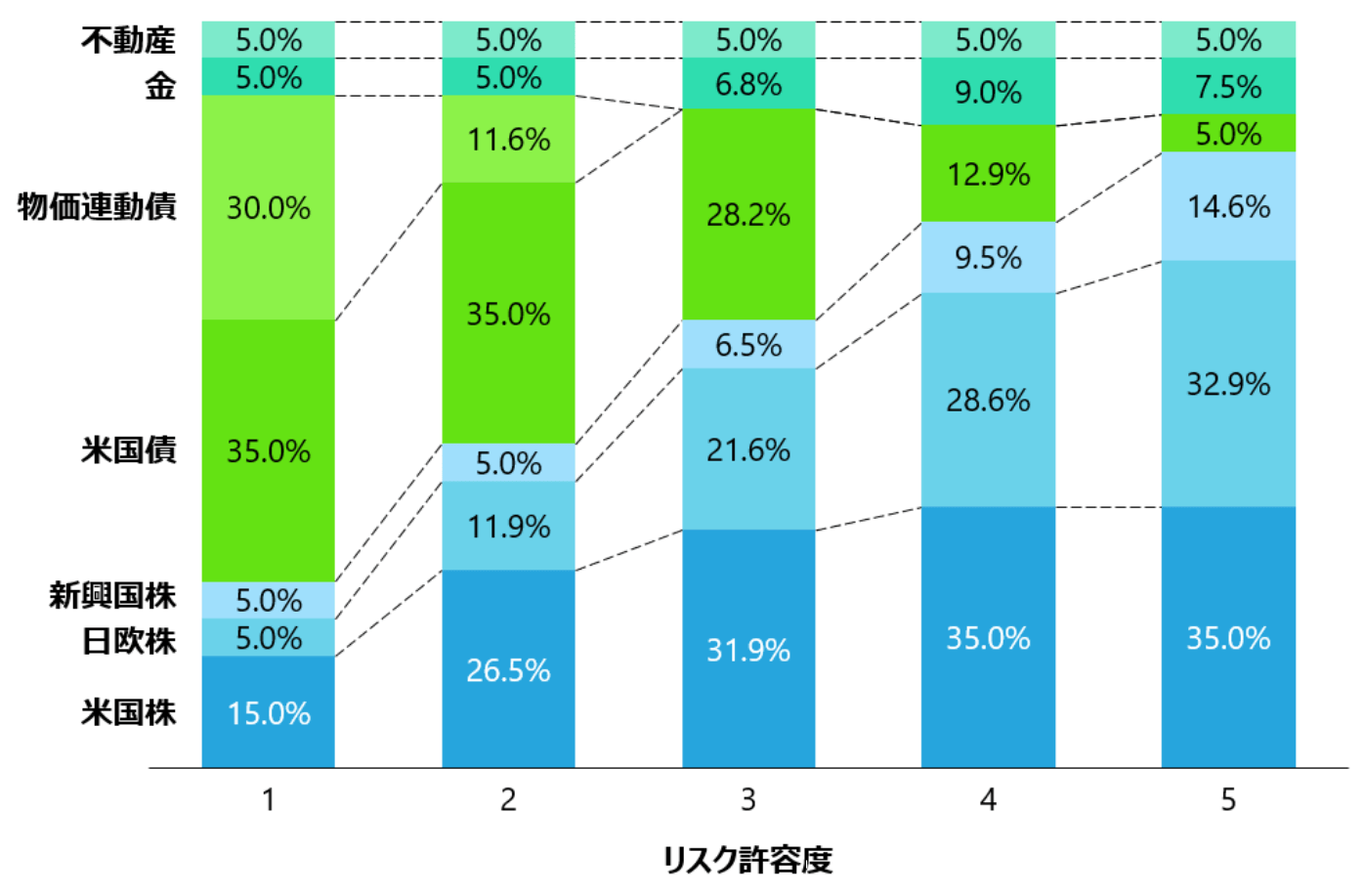

ウェルスナビは、上記の7種類のETFを利用者のリスク許容度によって、買付比率を変えています。運用開始時に6個の質問に答えることによって、リスク許容度を5段階に分類し、その決められた割合で買い進めて行きます。リスク許容度が1が一番リスクが低く(安全資産が多く)、5が一番リスクが高く(リスク資産が多く)なります。

下表はウェルスナビが公開している、リスク許容度と投資資産の割合です。いってみれば、これが投資のレシピであって、ウェルスナビは堂々と、このレシピを公開しています。

このレシピは、非常にオーソドックスな材料を使っていて、特別は味付けはありません。言ってみれば、仕組みを知ってしまえば、家庭で再現することも可能です。

なお、ウェルスナビの運用実績は以下の通りとなっています。こちらも、ウェルスナビのホームページで開示されています、

- 2016年1月から2021年8月までのリスク許容度別リターン(円建て)

| リスク許容度 | 累積元本額(円) | 資産評価額(円) | リターン |

|---|---|---|---|

| 1 | 301万 | 384万 | +27.5% |

| 2 | 301万 | 414万 | +37.5% |

| 3 | 301万 | 436万 | +45.0% |

| 4 | 301万 | 459万 | +52.4% |

| 5 | 301万 | 470万 | +56.0% |

リスク許容度5が一番パフォーマンスが高く、約5年7カ月の運用期間で、運用益で資産が56%増加しています。

この5年7カ月間は、途中でコロナ騒動があり、株価が世界中で一時的に下落しましたが、その後の世界的な金融緩和政策もあり、株価と金は大きく値が上がりました。逆に、金利低下から、債券価格は下がっています。

その結果、ウェルスナビでも株式の割合が一番大きいリスク許容度5のパフォーマンスが一番良く、債券の割合が一番大きいリスク許容度1のパフォーマンスに比べて、約2倍の差がついています。

ウェルスナビを始めるには

ウェルスナビを開始するのは、スマホ一つで完結することができます。申し込みは最短3分、運用開始は最短2営業日と、とても早いスピードで始めることができます。

まずは、ネットで「ウェルスナビ」のホームページを検索して、そこから口座開設のページに入ります。

その後の流れは以下の通りです。

- メールアドレスの登録

- 認証コードとパスワードの入力

- お客様情報の登録

- 本人確認書類のアップロード

- 規約等の同意

- 簡易書留の配達希望日の選択

他のネット証券会社で口座を開設するのと、だいたい同じような手続きです。

ウェルスナビの評判(口コミ)

ウェルスナビの評判をネット上などで検索すると、悪い口コミはそんなに多くありません。好意的な意見が目立ちます。

良い口コミ

好意的な口コミが多い理由は以下が理由と思われます。

- 運用開始依頼の運用実績がとにかく良いこと

- 今までなかったサービスを投資初心者に提供したこと

- 順調に預かり資産や利用者が増えていて、会社も昨年上場を果たすなど、安心感があること

- 広告・宣伝に力を入れていることから、広告を目にする機会が多く、更に、ネット上にはアフィリエイト記事も多く上がっていること

悪い口コミ

逆に悪い口コミも、あることはあります。これは主に、手数料に関してです。ウェルスナビの運用自体は、そんなに凝ったものではありません。7種類のETFを予め決まった割合で、自動的に買い付けていくだけですので、自分でやろうと思えばできます。

相場に関する見通しで、ETFの銘柄を入れ替えたり、割合を変更するようなシステムは今のところありません。このような運用方法で1.1%の手数料を取るのは、いかがなものかという意見はよく見ます。

ウェルスナビも預かり資産が多くなったり、運用期間が長くなったりすると手数料を優遇するサービスを取っていますが、それでも、この運用体制でそれなりの手数料を取ることに関しては、疑問を持つ方もいるでしょう。

確かに、投資に詳しかったり、マーケットをよく見ている方には、運用体制が物足りなく感じるかも知れません。

ファンドマネージャーからのアドバイス

ここまで、ウェルスナビについて紹介してきましたが、個人的には、ウェルスナビでの運用はお勧めしません。

その理由としては、やはり運用手数料1.1%が運用内容に見合っていないと思われるからです。もし、資産運用には全く興味がないのであれば、しょうがありません。

しかし、この記事に辿り着くくらい、ネット上で資産運用の情報を得ようとしている方であれば、ある程度のポートフォリオを自分で組むか、もしくは、ウェルスナビが購入しているETFを一銘柄でもつみたてNISAで投資する方が良いと思います。

ウェルスナビはロボアドバイザー投資がですが、積立やリバランスなどを自動的にやってくれるのであって、AIで相場を予測してリスク回避を図るなどのことはしてくれません。あまりロボアドバイザーに過度な期待や幻想を持たないようにしましょう。

会社としてのウェルスナビは昨年12月にマザーズに上場したので、業績が開示されています。この業績を見て、以下のことが分かりました。

- 預かり資産増加とともに、売上高は年々増加しているが、赤字が続いている。

- 赤字の原因になっているのは、年間約20億円の取引関係費。これは、顧客獲得のための広告宣伝費であったり、パートナーへの手数料。

- 特に大きなシステム投資はしていない。

投資家が支払った年間1.1%の運用手数料は、市場リサーチやリスク解析など運用手法の高度化に使われるのでなく、新たな投資家の募集経費に最も使われているといった印象です。

確かに、運用開始以来のパフォーマンスは良く、米国のETFを利用して分散投資を図るというのは5年前では先進的な運用方法だったでしょう。

しかし、今では米国のETF投資は、より身近なものになり、ネット証券で誰でも手軽に投資することができます。

資産運用は確かに面倒くさい側面もありますが、世界経済に興味を持ったり、日本の金融政策について考える良いきっかけとなります。ウェルスナビに1.1%支払うくらいなら、ある程度、自分で苦労して資産運用に取り組んでみてください。

まとめ

ウェルスナビは2016年より順調に預かり資産を伸ばし、高いパフォーマンスも発揮しています。7種類の米国ETFに分散投資するという当時は先進的な投資アイディアが注目を浴びました。

更に、スマホやアプリ技術の進化とともに、ウェルスナビはスマホで始められる手軽な投資として、投資初心者の資産形成を始めるきっかけ作りとなっています。

ウェルスナビ株式会社自体も昨年12月にマザーズに上場し、今後も順調に預かり資産を増やしていくことが予想されます。

しかし、ウェルスナビは基本的には年間1.1%の運用報酬がかかりますので、これが自身にとって高いか安いかをよく考えてから、ウェルスナビを始めるかどうかを判断してください。

ウェルスナビ自体の投資方法(投資銘柄、分配比率)は全て公開されていますので、そのレシピを使って、自身の口座内でも再現することは可能です。

合わせて読みたい...